中金:南向流入还有若干空间?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

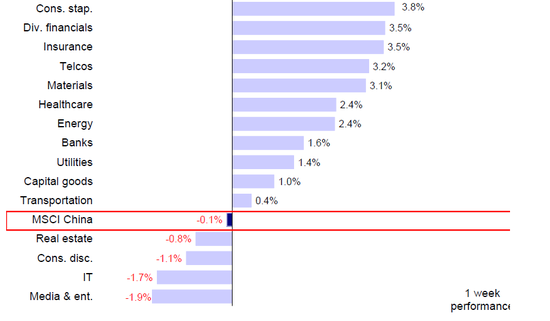

继前一周再编削高打破24,000点后,上周港股轰动回调。尽管上周五市集大幅反弹,但指数层面,恒生科技举座下落2.6%,恒生指数下落1.1%,恒生国企和MSCI中国指数远隔下落0.4%与0.1%。板块层面,必需迫害(+3.8%)、多元金融(+3.5%)及保障(+3.5%)等领涨,媒体及文娱(-1.9%),信息本事(-1.7%)、可选迫害(-1.1%)等过期。周五的发扬存向泛迫害股扩散的迹象,此前领涨的科技板块反而过期。

图表1:夙昔一周港股必选迫害和多元金融领涨,但媒体文娱及信息科技下落

辛苦起首:FactSet,Bloomberg,中金公司扣问部

然而,与市集走势“不匹配”的是,南向资金依然大举流入,成为关爱焦点。继两周前单周净流入创2021年后新高后,上周一(单日净流入296亿港元)与周三(单日净流入262亿港元)一举刷新沪深港通灵通明单日净流入新高。相应的,本轮外资虽有流入但幅度不大,且仍然以被迫和往来型资金为主,主动资金唯有部分回流(主要以亚太区域资金为主,但也已标配致使小幅超配)。这表现:一方面南向资金或是本轮的主力之一,另一方面也表现南向资金也无法起到完好意思的“订价权”。因此,复盘历次南向大举流入的情形与影响,测算异日流入空间和“订价权”就成为判断本轮市集反弹执续性的环节参照。咱们在本文中将作出瞩目分析。

一、本轮南向流入的特质?界限大速率快,或是主力;个东说念主与私募活跃,保障公募也执续成就;高分成转向科技股

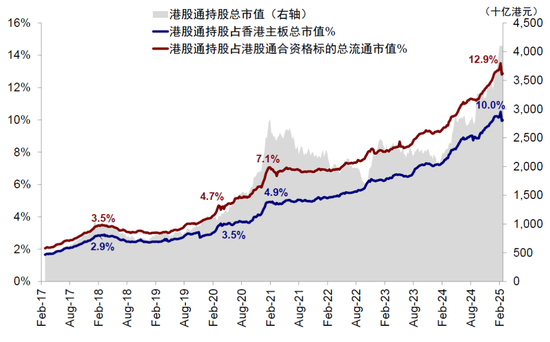

本轮南向流入始于旧年10月,春节后启动加快,呈现出界限大速率快的表象。11月、1月和2月日均净流入均超50亿港元,而本岁首以来27个往来日中,有10个往来日单日净流入超100亿港元。2024年全年,南向资金流入8,078.7亿港元,日均34.7亿港元;本年以来,南向资金累计流入3,755.3亿港元,日均81.6亿港元,是旧年的两倍还多。收货于南向资金的快速和大举流入,南向成交额占港交所主板成交额比例一度攀升至33.7%,南向执股市值占香港主板总市值则升至10.5%,均创历史新高。与此同期,AH溢价也一度收窄至130.5%的比年来低点。

从发生的布景看,春节后DeepSeek引发的科技股和中国钞票重估叙事是推动本轮南向资金流入的主要催化剂,尤其是最近两周启动更为显然。此前,当市集刚刚打破10月初上一轮市集高点时,部分投资者因为回补耗费一度还有流出(《再论中国钞票的重估远景》)。

与此同期,EPFR露出,外资虽举座小幅回流中国市集,但界限和速率都显然小于旧年“924”行情,且以被迫和往来型资金为主,主动资金在举座上依然流出(《资金的“东升西落”?》)。据咱们与外洋客户雷同的情况看,面前部分LO主动资金的流入仍以亚太和新兴市集区域资金为主,且概况率仍是标配致使超配,但暂时不肯意在刻下位置大举加仓;而泰西的资金尚未看到显然回流。因此,后续的增量资金起首,一是来自泰西的长线资金,二是南向资金。

图表2:主动外资举座上依然流出,被迫外资小幅回流

辛苦起首:FactSet,Bloomberg,中金公司扣问部

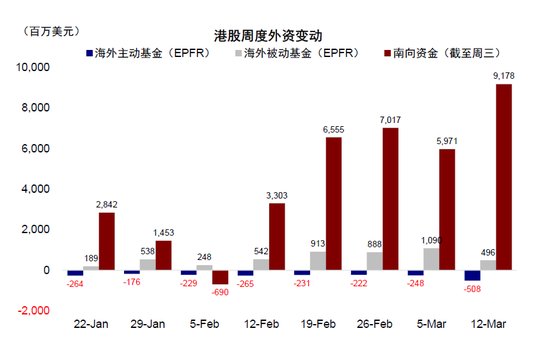

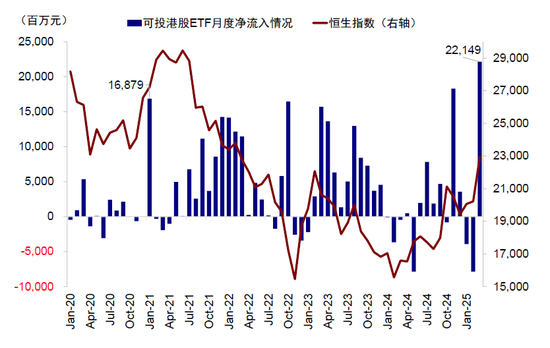

从起首看,南向的执续流入可能来自个东说念主与私募的活跃,以及公募与险资的执续成就。由于南向资金并未透露投资者组成细节,咱们难以赢得全貌。不外详细各方信息,咱们发现:1)近期内地可投港股ETF资金净流入快速抬升,创下月度新高,这部分或主要来自个东说念主投资者;2)近期港股通部分中小市值标的特出波动,与A股一些中小盘的发扬特征访佛,标明不摈斥有游资与私募资金参与,包括此前投资好意思股的资金在“东升西落”叙事下快速切换到港股;3)部分险资仍在执续成就港股高分成标的,也小幅增配科技板块;4)内地公募也显然增配港股科技。

图表3:近期可投港股ETF月度净流入界限创历史新高,其中个东说念主投资者买入或为主力

辛苦起首:FactSet,Bloomberg,中金公司扣问部

从流向看,从高分成逐步转向科技。旧年底高分成仍是南向资金成就的主要主义之一,但2月以来南向资金流入启动高度聚焦科技股。春节以来,南向资金增执前十大个股共计1,330.9亿港元,占南向举座流入的55%,其中仅阿里巴巴就获净流入734.6亿港元,占一王人流入的31%。从前十大个股散播看,除一向受南向资金喜爱的分成板块(占一王人流入的15%),科技股成为本轮投向焦点(阿里巴巴、快手、理念念汽车、腾讯及小鹏汽车累计获举座流入的40%)。

图表4:岁首于今高分成及科技股为南向资金主要增执板块

注:收尾2025年3月14日

辛苦起首:Wind,中金公司扣问部

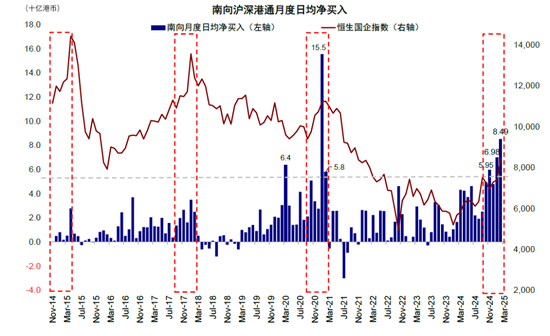

二、历次南向大举流入的情形?通常是情感亢奋时,流向取决于市集环境

咱们梳理了自沪深港通灵通以来加快流入的三个时候段,发现南向资金的加快涌入通常是在市集情感亢奋时,这与南向趋势性往来致使“追涨杀跌”的资金属性关连,因此短期的流入岑岭也多对应行情阶段性极点。流朝上,南向资金每轮的流入主义则更多与当下的市集环境关连,如有比较A股更有估值上风的中枢钞票或高分成个股,又或者A股缺失的新经济与互联网。

图表5:南向沪港股通月过活均净买入

辛苦起首:FactSet,Bloomberg,中金公司扣问部

2014年底至2015岁首:互联互通启程,创业板大涨激励南下补涨行情

►发生布景:1)沪港通负责启动:2014年11月,沪港通负责启动,内地投资者初次可通过港股通径直投资港股,南向资金流入渠说念实践性怒放。2)创业板大涨激励南向补涨行情:2014年下半年至2015年6月,A股资历杠杆牛市,上证指数从2000点飙升至超5000点,AH溢价从2014年11月的101快速攀升至2015年中高点的130。与此同期,港股估值仍处于较低水平,2014年11月恒生指数动态估值仍处于10x隔邻;3)战略红利催化国企观念:2015年3月,政府责任汇报中强调长远国资国企矫正,中资央企港股受资金追捧。

►结构特征:把柄互联互通十大活跃个股透露,这一时期流入最多的几只标的,举例汉能薄膜发电、海通证券与金鹰商贸集团等面前已退市。除此以外,民生银行、中海油田劳动、中信银行以及紫金矿业等标的流入同样靠前。

►流入后续:4月流入高点后,5月市集见顶。2015年5月,前期因“杠杆牛”推动的估值泡沫快速离散,市集抛售情感膨胀至港股。与此同期,好意思联储加息预期升温,好意思元指数攀升,也压制了市集估值。

2017年底至2018岁首:棚改推动内房股大涨,“钞票荒”提高港股分成眩惑力

►发生布景:1)棚改地产周期推动2017年港股内房股大涨;2)“钞票荒”提高港股分成板块眩惑力:2017年底国内金融去杠杆开启导致非标钞票减轻,保障、银行答理资金急需高收益钞票,港股高股息蓝筹股稳当险资“遥远执有+分成导向”需求,成为替代选拔。

►结构特征:高股息央国企为主。2017年9月-2018年2月,资金流入界限最大的前15只个股基本为高股息央国企,悉数流入达331.2亿港币,占比13%。其中前五大远隔为:招商银行、紫金矿业、中信银行、ASMPT及中银香港。

►流入后续:1月流入高点后,2月回调。受好意思国非农超预期引发加息担忧等影响,好意思股暴跌并牵扯港股。与此同期,2018年1月好意思国告示对入口光伏产物和洗衣机加征关税,市集对中好意思生意摩擦的担忧初现。

2020年底至2021岁首:中枢钞票行情,中概股讲究,公募与年金扩容

►发生布景:1)中枢钞票行情:2020年A股迫害、医药等中枢钞票(如茅台、宁德期间)大涨,动态市盈率开阔逾越50倍。港股同类标的(如安踏体育、药明生物)性价比更高,推动资金“高切低”。与此同期,恒生AH股溢价指数保管在140以上,金融、动力等板块价差权臣。2)中概股讲究与科技龙头上市:受好意思国对中概股监管冲击影响,2020年多家中概股(网易、京东、新东方等)选拔港股二次上市,眩惑内地资金追赶科技钞票。与此同期,2021年2月快手上市同样成为南向资金抢筹焦点。3)内地公募基金扩容与企业年金成就比例提高:2021年1月新发基金界限超5,000亿元,开阔新刊行公募基金成就需求上升。与此同期,20年底企业年金权力钞票成就比例自30%提高至40%,并初次允许年金基金投资港股通标的股票,投资比例不逾越交付钞票净值的20%,推升港股钞票成就需求。

►结构特征:高度聚会于前五大龙头。2021年1-2月资金流入出现较为显然的“头部聚会”,流入界限最大的前5只个股悉数流入达2,684亿港币,占比86%,远隔为:腾讯、中国迁移、中国海洋石油、中芯国际和好意思团。

►流入后续:外洋扰动牵扯港股市集下落。受好意思债走高、加息预期渐起,地产“三条红线”以及教培与互联网关连战略影响,港股2月中启动回撤,尔后南向流入也启动放缓,2月下旬印花税上调进一步加大南向流出压力。

除此以外,2020年3月内地资金南下“抄底”同样推动南向资金出现一波转眼大幅流入。

►发生布景:1)暴跌后估值凹地:受疫情大众快速扩散影响,恒生指数单月下落9.7%,动态PE波及8.7,创2011年后新低。2)避险板块与互联网受益:疫情当先防控所带来的经济开辟预期使得中国钞票展现出较强的避险属性,同期互联网板块受益于疫情线上场景的快速浸透。3)央行降息后流动性宽松:为抵挡疫情带来的扰动,央行在2020年3月通过降准和中期假贷便利(MLF)操作等花式开释流动性。

►结构特征:高分成为主,辅以互联网龙头。2020年3月,南向资金增执前五大个股流入713.1亿港元,占一王人南向资金当月流入的51%,远隔为:建设银行、腾讯、工商银行、汇丰及农业银行。

►流入后续:风险偏好提高致使流入放缓。4月后市集风险偏好回升,资金逐步从避险钞票流出。同期中国战略发力,重叠疫情快速上升势头得到法规,A股眩惑力提高,分流了南向成就需求。

三、南向是否有“订价权”?有阶段和局部作用,但不存在“完好意思订价权”

从遥远趋势看,南向资金在大举流入阶段和聚焦的部分个股和板块上,果然存在“订价权”继续抬升的表象,典型如近两年的高分成。

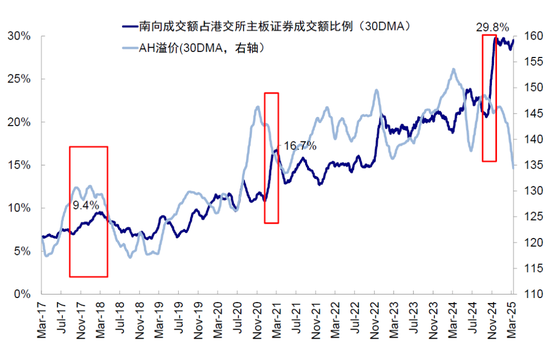

►南向资金快速流入时的阶段“订价权”。自2014年沪深港通灵通明,南向资金执续流入使得南向成交市值及执股占比逐步提高。从历次大举流入的后续影响来看,每一次均能对应港股通成交及执股占比的权臣提高:2015年3月、2021年1-2月及本轮行情远隔对应30日成交占港交所主板10%、17%及30%;执股占往来所总市值占比2.9%、4.9%及10%,刻下已创历史新高。

图表6:港股通执股占总市值达10%,创历史新高

辛苦起首:FactSet,Bloomberg,中金公司扣问部

图表7:南向成交额占比提高通常对应着AH溢价收窄

辛苦起首:FactSet,Bloomberg,中金公司扣问部

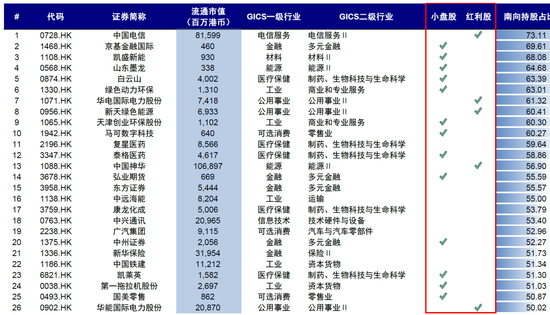

►红利股与小盘股的局部“订价权”。咱们统计了南向执股占比在30%以上个股,发现基本以小盘股(市值在50亿港币以下)和红利股为主。从2024年南向资金的执股结构上看,南向增执前15大个股中高分成标的占2/3。这少量同样也体面前AH溢价上,AH两地上市的公司中绝大多数均为国企和传统板块,其中金融、动力、电信、公用行状等板块市值占比约80%,历史上每一次南向的大举流入通常对应着AH溢价的快速回落。

图表8:A/H溢价已从141%回落至131%

辛苦起首:FactSet,Bloomberg,中金公司扣问部

图表9:南向订价权体面前小盘股和红利股

注:收尾2025年3月14日

辛苦起首:Wind,中金公司扣问部

不外,上述的“订价权”毕竟是阶段性和局部的,异日跟着南向资金的加多还可能进一步强化,但在港股这么一个怒放市集上,两个要素决定了南向资金不成能有“完好意思订价权”。

►欠据作念空机制:作念空机制使得外洋投资者不错先通过向他东说念主借入证券出售,无需执仓即可完了卖出。2000年以来,港股市集卖空比例成蹊径式抬升,在市集上情感波动较大时致使一度逾越20%,关于股价的短期走势也通常起到环节作用。相背,南向资金暂时还无法参与卖空。

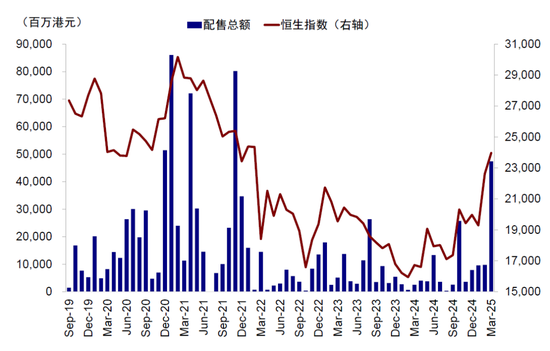

►大鼓动配股:由于南向资金无法参与定增和配售,加之港股的“闪电配售”机制,使得南向资金还濒临短期内宏大的供给压力。不同于A股市集再融资长达数月的审核经由,港股市集私有的闪电配售模式使得上市公司在通过董事会有盘算后可在1天内完成新股刊行或配售旧股。3月刚刚过半,咱们发现港股配售界限已高达474亿港元,仍是逾越2021年一月历史最高值(860亿港元)的一半,值得关爱。

图表10:3月以来港股配售总和达474亿港元,已超2021年一月历史极值的一半以上

辛苦起首:FactSet,Bloomberg,中金公司扣问部

四、后续还有若干空间?估算还有6,000-8,000亿港元,执股比例15%

岁首以来,南向资金累计流入3,755.3亿港元,日均流入81.6亿港元,是2024年日均34.7亿港元的两倍以上。若是按这一速率线性外推,全年流入界限将高达1.8至2万亿港元。那么,后续还有若干空间?咱们从上至下估算各样投资者(险资、公募、私募与个东说念主),测算流入空间约6,000-8,000亿港元。具体来看,

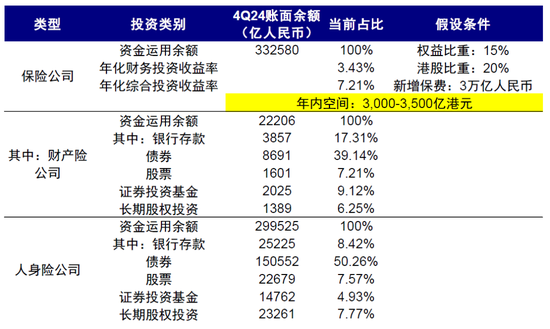

►保障资金:若港股成就占权力投资比例提高至20%,空间约3,000-3,500亿港元。把柄国度金融监管总局透露,收尾2024年四季度保障业(含财险与寿险)股票与证券投资基金的投资总和4.1万亿东说念主民币,占其资金哄骗余额33.3万亿东说念主民币的12.4%,刻下港股占权力类投资的比例约在15%独揽。假定后续险资权力类钞票占比小幅升至15%,且港股占比提高至20%,或带来2,000-2,500亿东说念主民币增量资金。新增保费上,假定本年全年保费增量保管在3万亿东说念主民币,权力类钞票成就15%,港股占比20%,有望带来800-1,000亿东说念主民币的增量资金。两者加总折合约3,500亿港元;

图表11:保障部分若港股成就占权力类投资比例提高至20%,空间约3,000-3,500亿港元

辛苦起首:FactSet,Bloomberg,中金公司扣问部

►私募基金:若港股成就比重提高5%,空间约1,500-2,000亿港元。把柄中国证券投资基金业协会透露,收尾旧年12月底,国内存续私募基金14.4万只,界限19.9万亿东说念主民币。其中私募证券投资基金8.8万只,界限5.2万亿东说念主民币。假定港股成就比例较旧年底提高5%,折合港元则有望带来1,500-2,000亿港元;

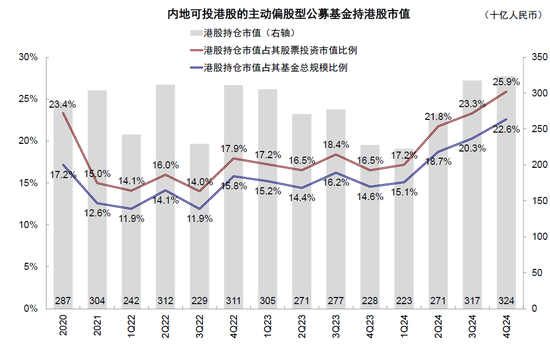

►主动偏股型公募基金:若港股成就比例升至40-45%,空间约2,500亿港元。收尾2024年底,公募基金四季报露出,内地可投港股主动偏股型基金共2083只,港股执仓3236亿东说念主民币,占股票市值1.25万亿东说念主民币的25.9%,为2020年以来最高。基金称呼不带“港股”等的最高投资比例不得逾越50%,假定比重升至40-45%,有望带来约2500亿港元增量;

图表12:收尾4Q24,港股执仓占内地可投港股主动偏股型基金股票投资市值的25.9%

辛苦起首:FactSet,Bloomberg,中金公司扣问部

►个东说念主投资者(以ETF为主):若港股成就比例同样提高5%,空间约2,500亿港元。近期高潮过程中,投资港股的ETF资金流入快速抬升。刻下可投港股共171只ETF中,夙昔一个月净流入达221.5亿元,创月度净流入界限新高。

2024年12月中国社会科学院国度钞票欠债表扣问中心发布的《中国国度钞票欠债表1978-2022》露出,收尾2022年底住户部门投资股票总和约22.6万亿东说念主民币。与此同期,2024年《上海证券往来所统计年鉴》露出,收尾2023年,个东说念主投资者执股总市值在100万东说念主民币以下的比例22.5%。沟通到刻下灵通港股通往来权限仍有50万东说念主民币的资金门槛,上述个东说念主投资者有可能更多汲取ETF成就,假定比例提高5%,有望带来2,500亿港元的流入。

将上述四类投资者加总,咱们估算南向资金本年流入空间或达9,500亿-1.1万亿港元,扣除岁首于今已流入的3,755亿港元,对应增量空间约6,000-8,000亿港元。2014年底港股通灵通以来南向累计流入近4.1万亿港元,其执股市值接近4.5万亿港元,若再流入8,000亿港元,南向资金总界限将达到约5.3万亿港元,占一王人港股通标的市值的15%独揽。但这其中,除了保障资金较为笃定的遥远相识流入外,其他类型资金流入与否和流入速率都受市集影响较大,更况且也难以顶格假定成就比例,因此相对笃定的增量资金在3,000亿港元独揽。

进一步从从下到上视角,1)分成板块对险资外其他资金眩惑力下降。沟通港股股息税(个东说念主投资者H股20%,红筹股最高28%;企业投资者执有12个月可免征),当AH溢价不停至125%时港股股息率较A股基本不再具备上风。本轮行情于今,AH溢价已从春节假期前的141%回落至130.5%。刻下股息率在4%以上个股中,AH溢价在125%以上仍是较少。2)科技板块方面,本轮高潮过程中前五大个股阿里巴巴、快手、理念念汽车、腾讯及小鹏汽车的南向流入占总体的40%。刻下其南向执股比例远隔为7.8%、11.6%、17.4%、20.2%及17.3%。若假定其余个股均达到与小米(20%)吞并水平,则对应科技股带动约7,300亿港元。后续,分成税的豁免、个东说念主投资者门槛的裁汰、更多标的和产物纳入都有望进一步加多南向资金的流入。

图表13:股息率>5%的标的AH溢价已基本低于125%

注:收尾2025年3月14日

辛苦起首:Wind,中金公司扣问部

图表14:若假定其余个股均达到与小米(20%)吞并水平,则对应科技股带动约7,300亿港元

注:收尾2025年3月14日

辛苦起首:Wind,中金公司扣问部

异日关爱:3月17日中国1-2月事济数据,3月18日中国生意数据,3月20日好意思联储FOMC。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰