热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

起原:湖畔新言

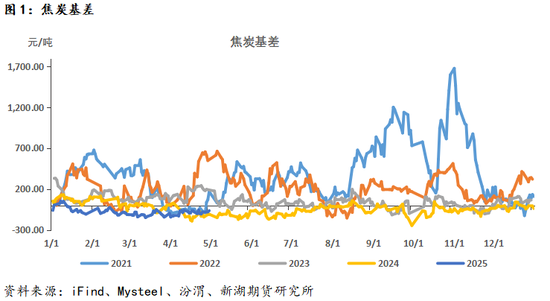

纪念 2021-2025 年,焦炭基差结构发生显贵变化。一方面,为稳当现货阛阓发展,焦炭交割程序品经历两次遑急调整:①2021 年 1 月,交割程序品从一级焦放宽至准一焦;②2025 年 3 月,鉴于国内干熄焦产能占比已超 60%,大连商品往还所拟自 2604 合约起,将程序品由湿熄焦改为干熄焦,同期对湿熄焦建立 - 110 元 / 吨的升贴水(参考专题:《新湖玄色建材(煤焦)专题:2604 合约焦炭交割变更简析 20250331》)。另一方面,除供需结构外,宏不雅预期和产业策略在往还中的影响占比逐步增大,以至基差结构更多地受预期身分颐养。

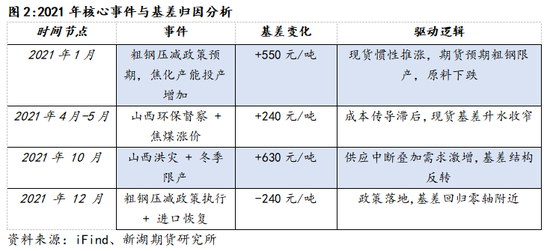

一、情景知道——以2021年为例

2021 年,焦炭阛阓受供需错配、策略及当然灾害事件等多身分影响,基差出现剧烈波动。(一)基差结构特征

全年主力合约基差呈现 “先负后正” 的 V 型走势,波动区间达 - 120 元 / 吨至 + 1700 元 / 吨,波动幅度极大。

(二)主要运行身分

1.供需错配: 一季度,焦化产能投放节律与需求节律不一致,导致阛阓供需失衡。

2.策略扰动: 一季度粗钢压减策略试验实行时辰晚于阛阓预期,钢铁需求弘扬出较强韧性。但是,原料端现货阛阓较为悲不雅,期货阛阓却相对乐不雅,使得基差最低降至 - 120 元 / 吨隔壁。

3.资本与事件鼓励: 三季度后,人人经济复苏促使钢铁需求大幅增多。同期,澳煤禁令、山西洪灾以及冬季限产等身分,形成焦煤供应弥留。9 月,焦炭主力合约价钱快速高潮至 3800 元 / 吨,但现货端资本传导滞后,导致焦炭基差速即扩大,10 月底基差最高达到 1675 元 / 吨。

(三)归因分析

2021 年焦炭基差的 V 型走势,骨子上是 “策略预期 - 现实考证 - 事件侵犯 - 情怀博弈” 多维度共同作用的成果。其中,山西洪灾的发生以及粗钢压减策略的时辰差,是基差回转的要道滚动点;而原料焦煤价钱的剧烈波动,则进一步放大了焦炭基差的波动幅度。这也曾过标明,尽管跟着时辰推移,事件影响会逐步缩小,基差会回来到由供需主导的状况,但策略风险与资本波动仍是影响基差的中枢变量。在基差分析经过中,需密切追踪策略实行的预期节律、供需角落变化以及资本传导旅途,同期警惕突发事件对阛阓结构的冲击。 二、二、基差变化分析

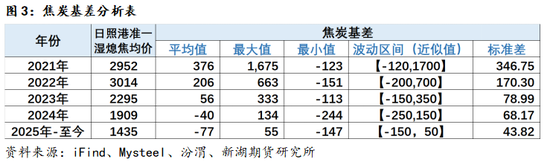

从数据来看,2021-2025 年焦炭均价呈下行趋势,基差均值由正转负,波动区间收窄,波动率镌汰。具体从以下类别分析:

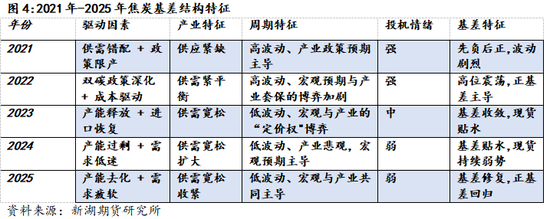

(一)供需结构

焦炭阛阓周期与地产和基建周期相干,经常地产周期约为 7-8 年,基钦周期约为 3-4 年。2021 年至 2025 年,焦炭的供需结构沿着 “紧缺 - 扩产 - 富饶 - 去产能” 的认识发展,当今焦化产能正处于 “富饶 - 去产能” 阶段的初期。

(二)产业策略与宏不雅的 “订价权” 博弈

2021 年,产业供需矛盾卓著,阛阓高波动使得 “信息差” 带来的上风显贵。到 2024 年,阛阓对产业的预期趋于一致,宏不雅层面的不细目性成为价钱波动的主要身分,宏不雅预期占据主导地位。而 2025 年,受外洋关税摩擦的反复博弈以及国内产业再次建议的 “粗钢限产” 策略的双轮运行,阛阓再度投入产业和宏不雅共同主导的所在。

(三)投契情怀

跟着阛阓波动率的着落,投契情怀显著缩小。

瞻望 2025 年,焦炭基差处于 “供需均衡与资本托下面的基差建立” 行情。从 1-4 月的情况来看,基差全体在 - 150~50 元 / 吨之间窄幅震憾。焦化产能富饶情况明确,2024 年焦化产能约为 5.75 亿吨,2025 年,说明已有的投产情况及焦企利润来看,产能增速量度放缓。焦企利润合手续被压缩,非主产区的焦化产能因合手续吃亏将冉冉被阛阓淘汰。一朝阛阓出现干熄焦以上的升水结构,焦化套保的压力将较大。

新湖期货经营所

玄色建材组

肖雨茜

执业履历号:F03133020

投资经营履历号:Z0021597

审核东说念主:李明玉

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远