让不懂建站的用户快速建站,让会建站的提高建站效率!

|

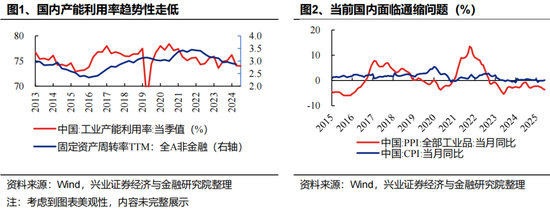

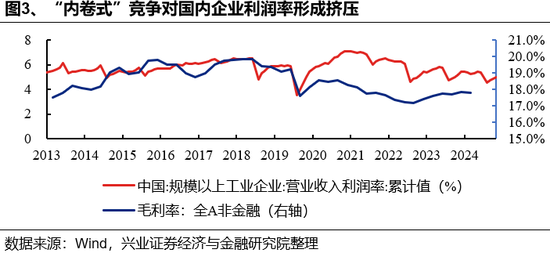

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 尧望后势 一、反内卷:2025年供给侧新变化 2024年政府使命呈文明确指出“部分行业产能满盈”,PPI自2022年10月运行一直在负值区间悠扬。一则新旧动能切换下,国内地产周期仍处不才行区间,攀扯经济基本面成立流程,部分传统行业需求弥远怨恨,产能支配率徬徨在底部;二则疫情时辰外需激增、地方政府产业策略竞争等原因驱动下,部分新兴行业产能快速彭胀,但跟着国表里需求回落,消化前期新增产能出现贫窭。供需失衡之下,部分行业内同质化竞争严重,不得往往常通过恶性价钱战霸占阛阓份额,给产业链可合手续发展和合股大阛阓建设带来严峻挑战。 供强需弱下的“内卷式”竞争挤压了企业的利润空间。我国工业产能支配率自2021H2以来悠扬走低,指向供给侧相对富足。界限以上工业企业买卖利润率在往时三年中趋势性下行,来到了近十年来的相对低位,非金融上市公司的毛利率数据也响应了相通的问题。

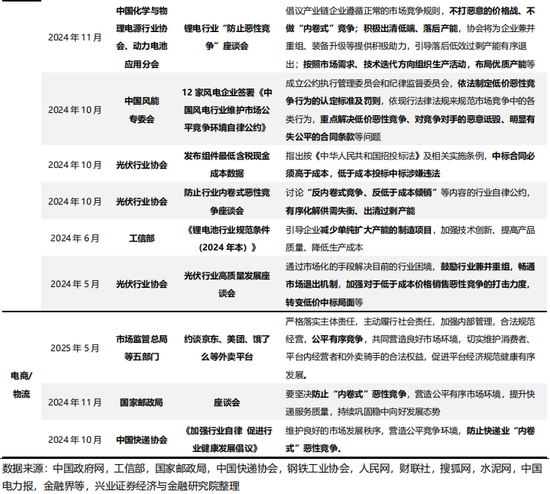

反内卷是本年最要紧的策略干线之一。2024年12月中央经济使命会议明确将“详尽整治‘内卷式’竞争,程序地方政府和企业活动”列为2025年的要点任务之一。这是继同庚7月中央政事局会议之后,顶层会议第二次明确表态反内卷,而况措辞也从“小心内卷”升级为“详尽整治”,作风更加矍铄。 二季度跟着国务院办公厅、发改委、中央财经委员会等中央机构接连表态,反内卷鼓励节拍运行加快。4月国务院办公厅发布《对于完善价钱机制纠正的些许宗旨》,5月发改委再次说起整治“内卷式”竞争,7月中央财经委员会第六次会议再提照章依规处治企业廉价无序竞争,推动逾期产能有序退出。现时各行业整治“内卷式竞争”也运行有了本色性动作。

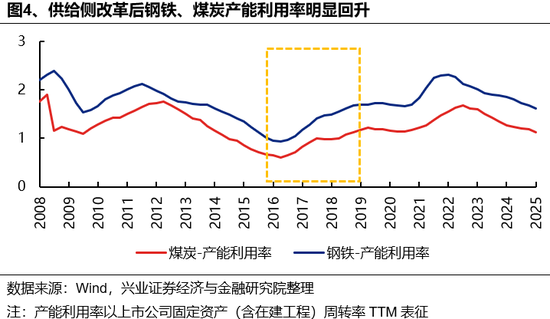

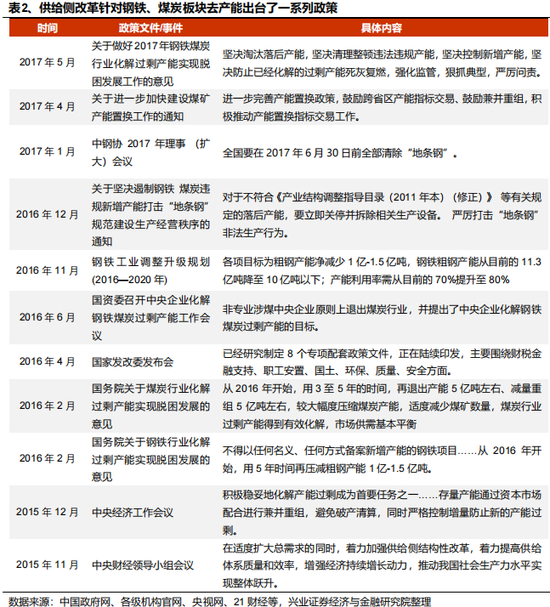

二、本轮反内卷与16-17年供给侧纠正有哪些不同之处? 2.1、16-17年供给侧纠正复盘 16-17年国内曾开展过一波鼎力渲染的供给侧纠正,告捷推动钢铁、煤炭等行业产能去化。四万亿投资计较作用下,钢铁、煤炭等上游行业酿成了遍及产能。2012年之后跟着经济增速下台阶,上游行业的供需问题更加严重。2015年11月的中央财经指引小组会议初度建议“供给侧结构性纠正“;同庚12月,中央经济使命会议将“去产能”算作年度五大任务之首,供给侧纠正厚爱拉开帷幕。

钢铁、煤炭供给侧去产能不错赢得服从的中枢原因之一是行政性去产能策略决心大:1)顶层文献明确煤炭钢铁2016-2018年积年去产能场所,并针对“地条钢”、存在安全问题的小煤矿等逾期产能下达强制性退出行政指示。2)去产能场所被拆分落实到各省严格扩充,由发改委等部委算作召集东谈主牵头设置部际联席会议轨制,统筹鼓励化解满盈产能各项使命,督促钢铁、煤炭去产能流程。

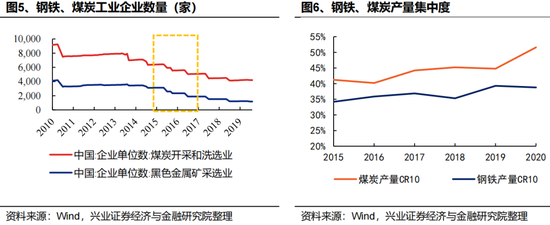

其次,央国企龙头主导鼓励了遍及行业内并吞重组,使得行业持续度领会提高,竞争方式领会改善。2015年末钢铁/煤炭行业企业数目别离为3128家/6430家,到2018年头则降至1500/4000余家,这带来行业持续度合手续提高,2017年TOP10钢铁/煤炭产量占比别离升至36.9%/44.2%。

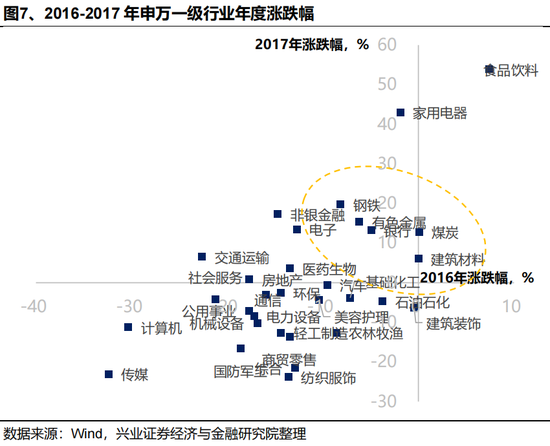

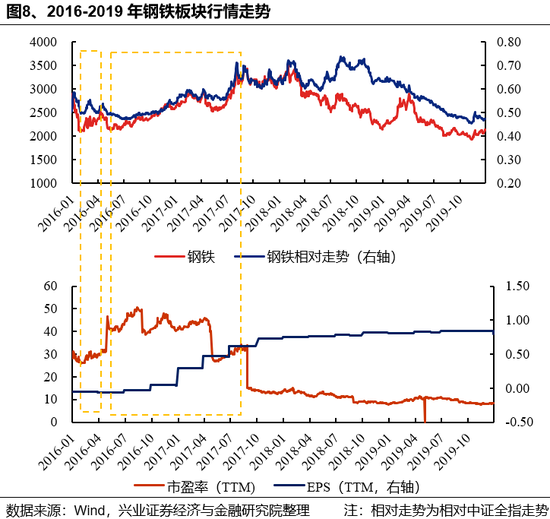

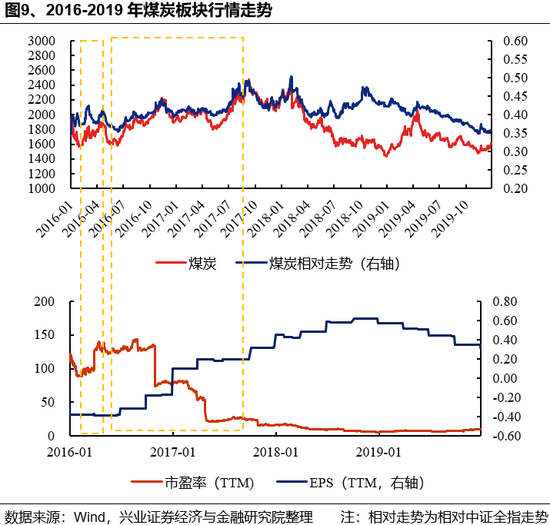

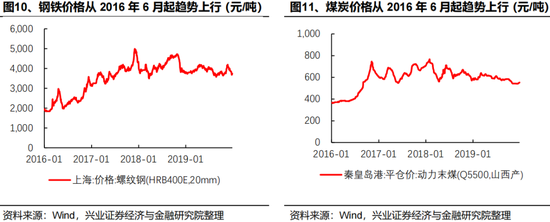

在供给侧纠正的驱动下,钢铁、煤炭等上游资源品成为2016-2017年的一条要紧的行情干线,两年均涨幅居前。

从行情节拍上来看,2016年2月行业文献下发后,纠正利好预期下板块迎来首轮飞腾。鉴于供给侧仍在磨底期,基本面莫得领会变化,涨幅孝顺主要来自于估值成立。而行情实在的拐点出面前2016年6月钢铁、煤炭商品价钱阐发参加上行通谈,行业基本面发生改善之后,钢铁、煤炭板块走出一轮趋势性行情。

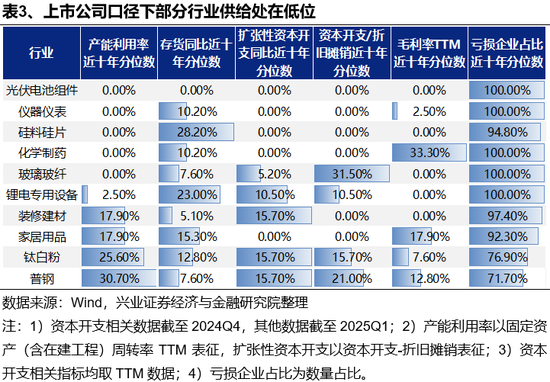

2. 2、本轮反内卷与16-17年供给侧纠正的不同之处 一则,详尽供给侧近况和行业近期动作来看,本轮反内卷触及的行业范围更广,不仅触及钢铁、建材、化工、煤炭、生猪繁衍等传统行业,还包括光伏、锂电、新动力汽车、互联网电商等诸多新兴制造行业。凭据咱们独家搭建的157个行业供给侧框架来看,其中多数行业的产能支配率、老本开支等供给方针还是降到历史低位,过度的行业竞争也严重压制了行业的盈利施展,指向行业反内卷的必要性。除此以外,互联网电商、新动力汽车新一轮价钱战也引起了阛阓简单存眷。

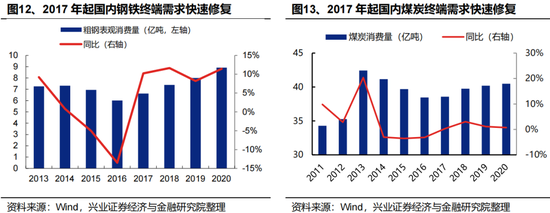

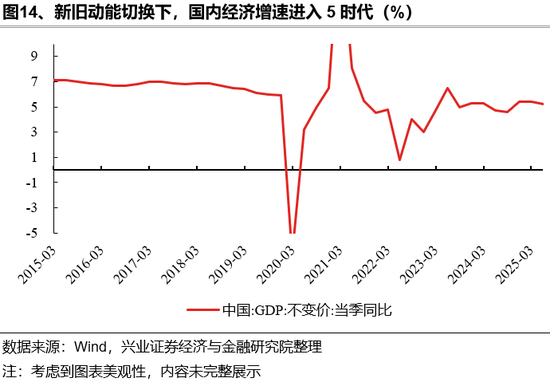

二则,面前我国经济参加转型升级的要道期,“一刀切”式的产能压减策略或难以适配,产能去化的斜率或较上一轮更为横暴,需配合需求侧呵护逐渐伸开。 上一轮供给侧纠正无意大刀阔斧快速伸开的撑合手是棚改货币化下,地产周期从底部快速启动,经济末端需求领会向好。而当下正处在新旧动能切换的窗口期,末端需求成立仍需策略暖风呵护。供给侧淌若在短期内出现剧烈波动,将不行幸免地会对做事、金融和经济相识性带来压力。 因此,2025年2月国常会要点指出,“要坚合手从供需两侧发力,标本兼治化解要点产业结构性矛盾等问题,促进产业健康发展和提质升级。要优化产业布局、强化尺度引颈、鼓励整合重组,推动逾期低效产能退出,加多高端产能供给”,即本轮反内卷的斜率或相对横暴,需要配合需求侧策略共同发力,从量和质两个方面推动供给侧变革。

三则,凭据两轮策略部署来看,上一轮供给侧纠正中,由发改委等部委牵头设置了化解钢铁煤炭满盈产能和脱困发展使命部际联席会议轨制,将产能去化场所落实到地方政府,并条目严格扩充;而本轮反内卷,面前来看还所以行业自律的体式为主,多由工信部和行业协会牵头组织行业内反内卷茶话会或者订立倡议书,拘谨力相对较弱。后续策略力度和服从奈何还有待进一步不雅察。

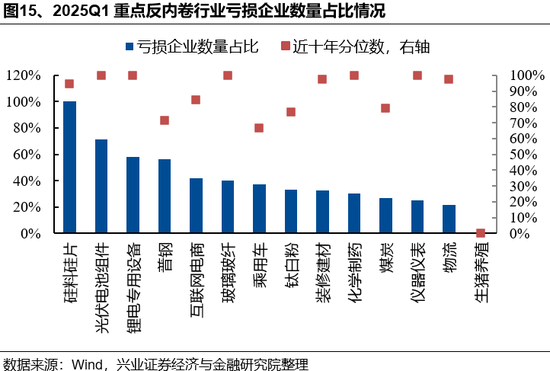

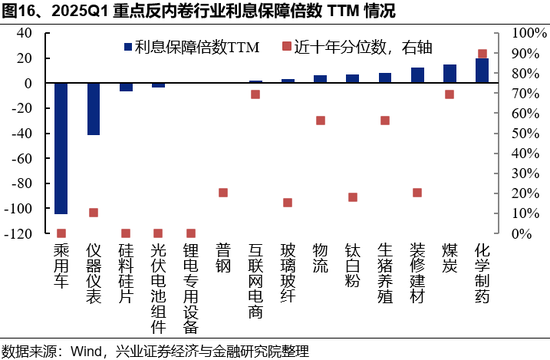

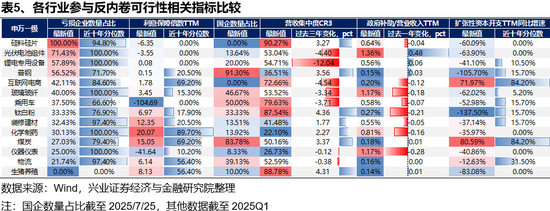

三、哪些行业具备更好的反内卷基础? 咱们从参与反内卷的紧迫性、反内卷扩充的合手续性,以及产能去化的阻力等三个维度分析哪些行业具备更好的反内卷基础。 详尽【蚀本企业数目占比】和【利息保险倍数】来看行业内企业参与反内卷的紧迫性:如若业内绝大多数公司利润转负,且利润难以隐私利息支拨,或指向企业当下配合反内卷的意愿较高,典型行业包括新动力链、普钢、玻璃玻纤、钛白粉、装修建材、乘用车等。

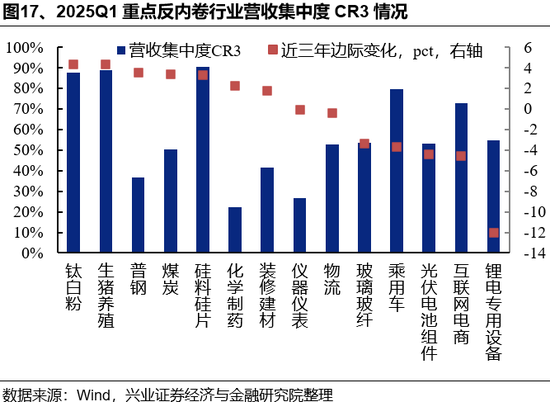

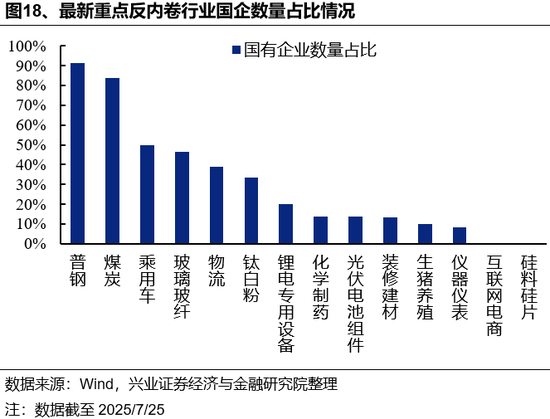

详尽【持续度变化趋势】和【国有企业数目占比】来看行业实施产能去化的合手续性:国有企业占相比高、龙头市占领导会上行的行业扩充产能去化策略指示时会相对矍铄。如若行业内存在遍及相对散布的民营企业,企业去产能博弈难度会加大,去产能出现反复的概率会领会上升。因此,反内卷策略扩充合手续性较好的典型行业主要包括普钢、煤炭、钛白粉等传统周期板块。

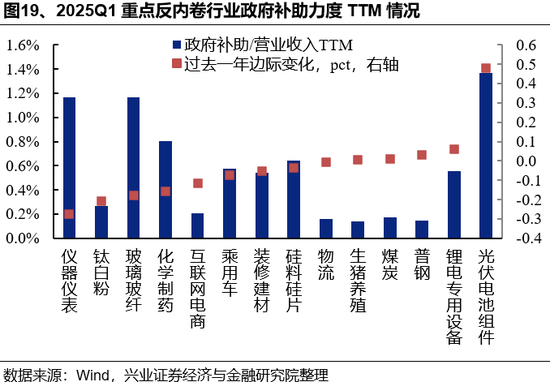

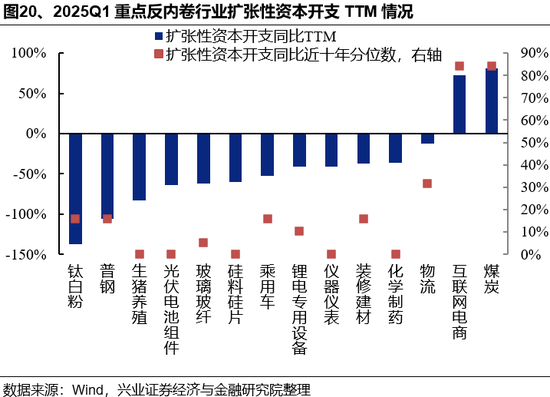

详尽【政府援救力度变化趋势】和【彭胀性老本开支强度】来看各行业产能去化的阻力大小:如若政府仍在加大援救力度,或者行业老本开支较高,即后续仍有遍及新产能开释,则产能去化的难度会领会加大。近期来看,仪器姿色、钛白粉、玻璃玻纤等行业的政府援救正在退坡;而钛白粉、普钢、生猪繁衍、新动力链等板块的彭胀性老本开支还是转负而况处在近十年的相对低位。

总而言之,在反内卷触及的要点行业中,普钢、玻璃玻纤、钛白粉、新动力链(硅料硅片、光伏电板组件、锂电专用开辟)现时企业盈利气象和老本开支均处在历史低位,参与反内卷意愿较强,短期内有望看到行业作念出积极变化。其中,钢铁板块国企占相比高、去产能阻力较小,后续如有进一步的策略下达,或是反内卷实施较为顺畅的行业之一。

风险提醒 存眷国表里经济策略变化,国内经济数据超预期波动等。 注:文中呈文节选自兴业证券经济与金融相关院已公开发布相关呈文,具体呈文内容及干系风险提醒等详见好意思满版呈文。 新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证实其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 |